2021央行取消房贷是指什么

央行取消住房商贷利率下限:市场自由化与消费者权益的双刃剑

引言

在中国房地产市场的发展历程中,利率政策一直是调控市场的重要工具。近期,中国人民银行(央行)宣布取消住房商业贷款利率下限,这一决策标志着中国房地产市场利率市场化的一大步。本文将探讨这一政策变动对房地产市场、金融机构以及消费者的影响,并分析其可能带来的长远效应。

一、政策背景与目的

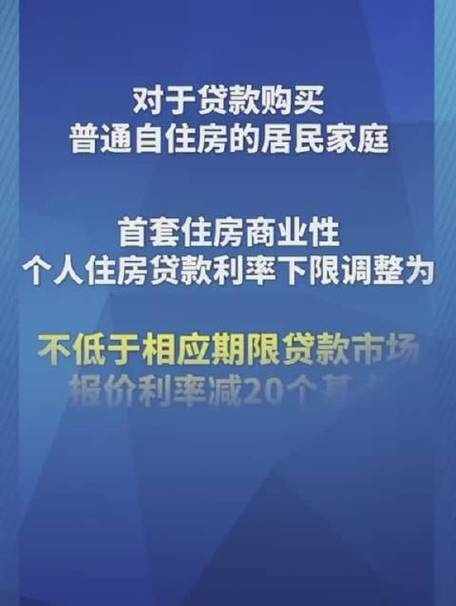

取消住房商贷利率下限的政策背景是深化金融市场改革,推动利率市场化。长期以来,中国的住房贷款利率受到严格管制,这种模式虽然在一定程度上稳定了房地产市场,但也限制了市场机制的发挥。央行的这一决策旨在通过市场竞争机制,促进金融机构之间的竞争,从而提高金融服务的效率和质量。

二、对房地产市场的影响

1.

市场竞争加剧

:取消利率下限将促使银行之间在住房贷款市场上展开更激烈的竞争。银行可能会通过降低利率来吸引客户,这可能会降低购房者的贷款成本,从而刺激房地产市场需求。2.

价格波动风险

:市场化的利率可能会导致房贷利率的波动,增加房地产市场的不确定性。在利率上升周期中,购房者可能会面临更高的还款压力,这可能会抑制房地产市场的过热。三、对金融机构的影响

1.

风险管理挑战

:金融机构需要加强风险管理能力,以应对利率波动带来的风险。这包括提高对市场利率变动的预测能力,以及优化资产负债管理。

2.

业务模式调整

:银行可能需要调整其业务模式,通过提供差异化的金融产品和服务来吸引客户,而不是仅仅依赖利率竞争。四、对消费者的影响

1.

贷款成本变化

:对于购房者而言,取消利率下限可能意味着贷款利率的下降,从而降低购房成本。然而,这也可能导致利率波动,增加还款的不确定性。2.

选择权增加

:消费者在选择住房贷款时将有更多的自主权。他们可以根据不同银行的利率和服务质量来选择最适合自己的贷款产品。五、长远效应分析

1.

市场机制的完善

:取消利率下限有助于完善市场机制,通过市场竞争来决定利率,这有助于提高金融市场的效率和透明度。2.

消费者权益的保护

:市场竞争的加剧将促使金融机构提高服务质量,保护消费者权益。消费者也需要提高金融知识,以更好地利用市场机制保护自己的利益。结论

央行取消住房商贷利率下限是中国金融市场改革的重要一步,它既带来了市场自由化的机遇,也带来了市场波动的挑战。对于房地产市场、金融机构和消费者而言,这一政策变动都是一把双刃剑。未来,各方需要适应这一新的市场环境,通过提高自身的风险管理能力和金融素养,来抓住机遇、应对挑战。

上一篇

三房巷公司的股份回购计划

下一篇

特斯拉新增投资4200万