鞍山房产更名过户需要多少钱

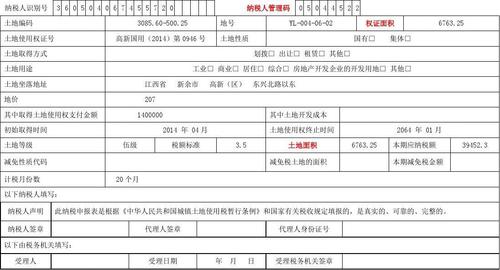

根据中华人民共和国《土地管理法》和《中华人民共和国地方税法》等法律法规的相关规定,鞍山市对房地产进行土地使用税的征收。

土地使用税征收对象

鞍山市土地使用税的征收对象为取得国有土地使用权、集体土地所有权的单位和个人。

土地使用税税基和税率

一般情况下,土地使用税的计税基础是取得土地使用权的合同出让金或者拍卖成交价。税率根据土地的用途不同而有所区别,通常包括住宅用地、商业服务业用地、工业用地等分类,税率一般在3%~8%之间。

计税方式

鞍山市对于土地使用税的计税方式一般采用的是“核定税额法”,也就是根据实际情况确定税额。如果需要减免或者豁免,一般需要提供相关证明材料。

税款缴纳方式

纳税人应当按照国家有关规定的时限和规定的程序,将税款足额、及时地缴纳到指定的银行账户。

税收优惠政策

为了促进地方经济发展,鞍山市也制定了一系列的税收优惠政策,如对于符合条件的房地产项目给予一定比例的税收减免或者豁免。

建议

建议您在具体缴纳土地使用税前,咨询当地税务部门或者有关专业人士,以便了解最新的法规和政策,以及享受可能的税收优惠。

最终的税收政策以当地税务部门发布的公告和规定为准。

上一篇

带式过滤机的工作原理